AI摘抄:8月债市干涉颠簸期,关税和股市回调风险犹存,但央行或保障流动性,提出左侧布局;两融余额梗阻2万亿,杠杆资金上升催化牛市深刻,风险偏好改善扶直A股;7月信济数据预测CPI同比-0.1%、PPI-3.3%,工业增多值5.9%,社融同比增9%,夸耀内需偏弱但计策托底,信贷投放仍疲软。

1、大跌后的幽闲期

(数据开首:Choice)

华西证券首席经济学家刘郁

如特朗普团队对于中好意思关税的表态出现澄澈回转,亦或是某项要紧基本面数据超预期走弱,8月前两周是要紧的时辰窗口。此外,天然近期股市涨势依旧亮眼,但其部分微不雅变化值得债市温雅,一是成交量有所回落,二是部分资金涌入银行与保障,反应部分投资者的风险偏好正在退坡。另一方面,债市作念多预期造成可能亦然一个快速发酵的历程,本年以来,债市的开动节律澄澈逆转,从还是的“慢涨快跌”变为“快涨慢跌”,布局需在左侧而非右侧。现时手脚大跌后的幽闲期,或是适合的竖立时点。

华创投资往来部

跟着沪指再次站上3600点,股市高涨对债市的压力边缘上有一定放松,但若指数抓续梗阻前高则仍会给债市带来较强回调压力。在7月出口、社融等经济数据出炉前,债市趋势性契机仍弱,或络续受股市扰动轰动开动。

申万宏源证券固收首席分析师黄伟平

8-10月份可能是债市颠簸期,中短端可能默契老成,弧线比较当下可能笔陡化。节律上看,8月压力可能并不是很大(政府债券供给岑岭,货币互助财政需保障流动性,若债券阛阓退换加重,央行可能重启买债)

2、10年后两融余额重返2万亿

富国基金

两融余额上升代表投资者使用杠杆的比例增多,是阛阓“风险偏好放大器”。它连接反应出投资者对后市的乐不雅作风,欢娱承担更高风险以放大收益。参考历史牛市如2014年,两融余额快速攀升,常常会催化指数加快高涨,或是牛市深刻、从“结构牛”转向“全面牛”的风向标。本轮行情或已展现出牛市初期特征:往来活跃度和杠杆资金上升提供“动量”,风险偏好改善营造“心计基础”,行业干线明晰勾画“结构框架”。

兴业证券策略首席分析师张启尧

扶直此前阛阓高涨的三个中枢逻辑:计策底线想维、新动能亮点裸露、增量资金入市,均未出现任何变化。短期休整故意于行情中遥远的发展,后续依然有较多提振阛阓信心的潜在催化,新一轮行情随时可能启动。

中金公司

自2024年9月以来,A股融资融券余额上升,接近2015年的高点。然而,比较于2015年,现时股市总市值已大幅增长,融资融券余额与股市开脱流通市值之比仍然处于相对较低的位置。要是计策力度加大,尤其是在照应债务和改善资产欠债表方面的计策力度加大,阛阓心计仍有改善的空间。

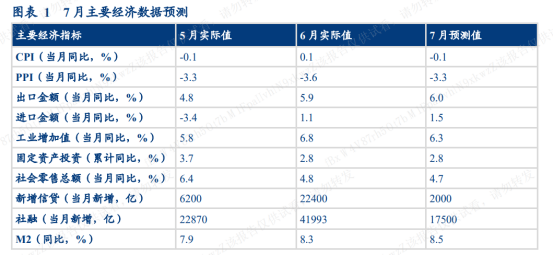

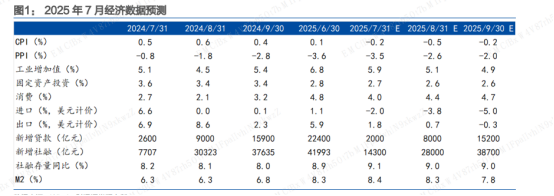

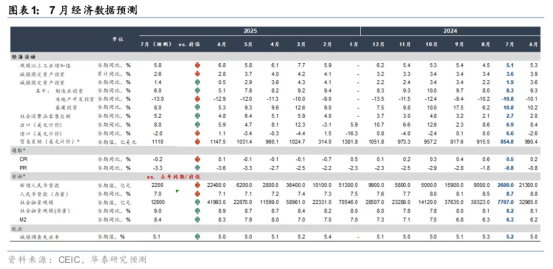

3、7月信济数据预测

华创证券固收首席分析师周冠南

瞻望7月CPI同比或下行至-0.1%近邻,PPI同比或上行至-3.3%近邻CPI方面,处事价钱大月和油价高涨扶直非食物项,但高温天气导致生果供给迷漫、价钱回落,近似翘尾大幅走弱,瞻望7月CPI同比下行至-0.1%;PPI方面,“反内卷”计策推动价钱预期改善,瞻望7月环比在0.1%近邻,同比或上行至-3.3%近邻。

财通证券首席经济学家孙彬彬

咱们瞻望7月工业增多值同比5.9%,固定资产投资累计同比2.7%,社零同比4.0%,CPI同比-0.2%,PPI同比-3.5%。咱们瞻望7月出口同比1.8%,入口同比-2.0%。咱们瞻望7月新增信贷2000亿元,新增社融14300亿元,M2同比8.4%。

华泰证券首席宏不雅经济学家易峘

货币财政:瞻望7月新增东说念主民币贷款约2200亿元,低于客岁同时的2600亿元,信贷投放或依然偏弱;新增社融约1.3万亿元,同比络续多增。瞻望7月东说念主民币贷款同比增速较6月的7.1%小幅回落至7.0%,而社融存量同比增速较6月的8.9%回升至9%,M2同比亦较6月的8.3%略走高至8.4%。

著作开首:东方金钱Choice数据

包袱裁剪:43

原标题:两融余额重回2万亿,牛市信号越来越强,反内卷加码下,经济韧性几何? | 债圈各人说08.06

瞩目声明:东方金钱发布此执行旨在传播更多信息,与本耸态度无关,不组成投资提出。据此操作,风险自担。

举报

东方金钱网

共享到微信一又友圈

著作开首:东方金钱Choice数据

包袱裁剪:43

原标题:两融余额重回2万亿,牛市信号越来越强,反内卷加码下,经济韧性几何? | 债圈各人说08.06

瞩目声明:东方金钱发布此执行旨在传播更多信息,与本耸态度无关,不组成投资提出。据此操作,风险自担。

举报

东方金钱网

共享到微信一又友圈

盛开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码温雅

东方金钱官网微信九玩游戏中心官网

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 新华社:过紧日子要防护履行走样 花旗举牌港交所成第二大推动 跨境炒股缴个税? 读懂要害问题 调动药事迹翻红为何提振不了股价 焦点专题 2025寰宇两会第十二届Choice最好分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球踏实币风起

视频

一键温雅财经大咖

热门推选

黄金突发!紧迫风险提醒来了

中国基金报

6

东说念主批驳

2025-08-09

东方金钱

扫一扫下载APP

东方金钱产物

东方金钱免费版

东方金钱Level-2

东方金钱策略版

妙想投研助理

Choice金融终局

证券往来

东方金钱证券开户

东方金钱在线往来

东方金钱证券往来

温雅东方金钱

东方金钱网微博

东方金钱网微信

认识与提出

天天基金

扫一扫下载APP

基金往来

基金开户

基金往来

活期宝

基金产物

老成喜悦

温雅天天基金

天天基金网微博

天天基金网微信

东方金钱期货

扫一扫下载APP

期货往来

期货手机开户

期货电脑开户

期货官方网站

信息相聚传播视听节目许可证:0908328号 筹画证券期货业务许可证编号:913101046312860336 作恶和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权通盘:东方金钱网 认识与提出:4000300059/952500

对于咱们

可抓续发展

告白处事

相关咱们

诚聘英才

法律声明

阴私保护

征稿缘由

友情畅达

全球踏实币风起

视频

一键温雅财经大咖

热门推选

黄金突发!紧迫风险提醒来了

中国基金报

6

东说念主批驳

2025-08-09

东方金钱

扫一扫下载APP

东方金钱产物

东方金钱免费版

东方金钱Level-2

东方金钱策略版

妙想投研助理

Choice金融终局

证券往来

东方金钱证券开户

东方金钱在线往来

东方金钱证券往来

温雅东方金钱

东方金钱网微博

东方金钱网微信

认识与提出

天天基金

扫一扫下载APP

基金往来

基金开户

基金往来

活期宝

基金产物

老成喜悦

温雅天天基金

天天基金网微博

天天基金网微信

东方金钱期货

扫一扫下载APP

期货往来

期货手机开户

期货电脑开户

期货官方网站

信息相聚传播视听节目许可证:0908328号 筹画证券期货业务许可证编号:913101046312860336 作恶和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权通盘:东方金钱网 认识与提出:4000300059/952500

对于咱们

可抓续发展

告白处事

相关咱们

诚聘英才

法律声明

阴私保护

征稿缘由

友情畅达